Når der foretages en analyse af et selskab, hvis aktier handles på markedet, er det ekstremt vigtigt at være i stand til hurtigt at vurdere forholdet mellem papirets aktuelle markedspris i forhold til, hvad dette selskab har succes. Med andre ord, uanset om bestanden er overvurderet, fair eller undervurderet. Der er en række økonomiske nøgletal inden for rammerne af den grundlæggende analyse, der gør det muligt at foretage en sådan vurdering.

Kapital likviditetsforhold

Disse data, inklusive P / E-forholdet, viser og transformerer nøgleinformation om virksomheden ved at udtrykke dem pr. Disse forhold gør det muligt at forstå, hvor meget af den samlede omsætning, overskud, egenkapital og udbytte beregnes pr. Aktie i dette selskab. Denne artikel fokuserer på et af disse værktøjer - P / E-forholdet.

Hvad betyder dette?

Forkortelsen P / E, der også bruges i russisk-sproglige kilder, betyder bogstaveligt ”pris til indtjening”, det vil sige bogstaveligt oversat “pris til overskud”. Ofte bruges en mere kendt betegnelse af dette udtryk på russisk - "multipel af fortjeneste". Udtrykket P / E-forhold bruges undertiden til at indikere den samme betydning og bruges også i den relevante litteratur.

Hvordan beregner jeg?

Formlen til beregning af P / E-koefficienten er som følger:

Markedsandel / indtjening pr. Aktie.

Det er vigtigt at bemærke, at overskud ikke betyder hele mængden af selskabets indkomst, men at nettoresultatet efter alle skatter og udbytter på foretrukne aktier betales pr. Aktie i dette selskab.

Det vil sige, at der før beregning af dette forhold kræves en mellemliggende beregning af indtjeningen pr. Aktie. Dette forhold er standardbetegnet med forkortelsen EPS, der står for "indtjening pr. Aktie", bogstaveligt talt - "indtjening pr. Aktie". Formlen til beregning af den er meget enkel:

Resultat pr. Aktie = (Nettoindkomst efter at alle skatter er betalt - udbytte på foretrukne aktier) / Antal udestående aktier.

Disse indikatorer beregnes typisk på baggrund af data, der er opnået for et kalenderår, og til analyse betragtes de i dynamik over et bestemt tidsrum. De oprindelige data for sådanne beregninger kan fås fra virksomhedens standardrapporteringsmateriale offentliggjort i det offentlige domæne.

For eksempel med virksomhedens samlede nettoresultat for året på 5 milliarder rubler og fraværet af udbetaling af udbytte på foretrukne aktier, 860.000 udestående aktier på markedet og den aktuelle markedspris for aktierne på 120.000 rubler, kan P / E-forholdet beregnes.

Først får vi EPS: 5.000.000.000/860.000 = 5.813, 95 rubler.

Derefter koefficienten P / E = 120.000 / 5.813.95 = 20.6.

Hvad betyder det?

P / E-koefficienten viser, hvordan aktiemarkedet vurderer selskabets aktie i øjeblikket. I sin kerne udtrykker denne koefficient en enkel kendsgerning - hvor mange gange den aktuelle markedspris for en aktie er mere end nettoresultatet, der genereres af denne ene aktie. Eller simpelthen - hvor mange årlige overskud der er indeholdt i aktiekursen. Man kan give følgende fortolkning: I hvor mange år vil investeringen i denne handling lønne sig, hvis dette selskabs anliggender vil gå på samme måde som i rapporteringsåret.

Hvordan kan jeg ansøge?

Ved at beregne denne koefficient er investoren i stand til at vurdere retfærdigheden af aktiekursen i sammenligning med overskuddet genereret af virksomheden pr. Aktie. Hvis forholdet er af stor betydning, er det muligt med en vis grad af sikkerhed at konkludere, at dette selskabs aktier er undervurderet, og efter at have undersøgt dets regnskaber yderligere, træffe en beslutning om erhvervelse af aktier i beregningen af væksten i deres værdi. For lave indikatorer kan betyde en utilstrækkelig vurdering, fremkomsten af den såkaldte "boble" i disse aktier og signalere behovet for at sælge disse aktier, før negative øjeblikke på markedet forekommer.

Ovenstående ræsonnement er karakteristisk for det såkaldte effektive aktiemarked. Imidlertid handler uerfarne investorer ofte det modsatte, det vil sige at de fokuserer på høj rentabilitet og erhverver primært andele i virksomheder med lave P / E-forhold.

Det skal bemærkes, at virksomheder og virksomheder i forskellige brancher har markant forskellige P / E-niveauer. I langsomt udviklende industrier, såsom farmakologi eller skibsbygning, er disse indikatorer markant, ofte flere gange højere, end i dynamiske industrier som internetbranchen, kommunikation og flere andre. Industriens kapitalintensitet er også af stor betydning. Derfor er det ofte meningsløst at sammenligne denne indikator for forskellige virksomheder. For at øge nøjagtigheden af analysen beregnes P / E-koefficienten ikke kun for lagrene i de enkelte virksomheder, men også for hele sektorer i den nationale økonomi, hvilket giver en yderligere mulighed for at bestemme en slags ”førende mennesker” i hver branche med et passende analysegrundlag. "Multiple profit" -indikatoren beregnes på lignende måde for aktieindeks, som er den gennemsnitlige tilstand på et aktiemarked i et givet land.

Matematisk fortolkning

Beregningsformlen er divisionens kvotient, hvor aktiekursen er i tælleren og aktionens rentabilitet i nævneren. Således, hvis tælleren er stabil, det vil sige, at prisen på aktien ikke stiger, og nævneren, som afspejler rentabiliteten, konstant stiger, falder koefficienten. Med en sådan udvikling af begivenheder er det åbenlyst, at denne bestand undervurderes af markedet. Samtalen er også sand. Derfor, når der udføres en analyse, er det ekstremt vigtigt at studere adfærd for P / E-koefficienten i dynamik, hvilket gør det muligt for os at estimere og ekstrapolere den fremtidige pris på en bestand.

Husstandstolkning

Faktisk kan denne koefficient for lethed af forståelsen vilkårligt beskrives som forholdet mellem den aktuelle markedspris for den lejede lejlighed og den årlige leje for den. Hvis lejligheden koster 15 millioner rubler, og den årlige leje er 720 tusind rubler, vil koefficienten være 20, 8 (15.000 / 720). Hvilket betyder, at omkostningerne ved lejligheden fuldt ud betaler kontantstrømmen fra at leje den ud i 20, 8 år.

Koefficient ulemper

Ud over de allerede nævnte brancheforskelle har P / E-forholdet en række ulemper. Først og fremmest skal det huskes, at en af de vigtigste indikatorer, der bruges til at beregne det, nemlig fortjeneste, kan underkastes en vis, dog fuldstændig lovlig manipulation. Dette kan gøres på grund af det faktum, at fortjeneste er forskellen mellem indtægter, hvis størrelse er svær at fordreje, og omkostninger, hvis afskrivning og refleksion i regnskab er ganske forskelligartet. Undervurdering af overskud for at optimere skatter er en forholdsvis almindelig forekomst i alle sektorer og lande. En negativ P / E-koefficient forekommer, når der vises et nettotab i rapporteringsperioden i stedet for nettoresultat. For nye lovende virksomheder er dette imidlertid en ganske almindelig forekomst. I dette tilfælde er analyse af dette instrument simpelthen umulig, da det kan føre til, at investoren kommer på afveje. Indikatoren er også ineffektiv i tilfælde af tidlig likvidation af virksomheden, ledsaget af salg af aktiver og lukning af alle selskabets gæld. Den vigtigste ulempe ved P / E-forholdet er imidlertid, at det afspejler fortiden, og alle investorer er primært interesseret i fremtiden. Denne ulempe er dog iboende i alle indikatorer uden undtagelse.

Ændret forhold

Der er flere typer ”multipel profit” -forhold, så du skal være forsigtig, når du analyserer dem for forskellige virksomheder. Forskellene er hovedsageligt i brugen af forskellige rentabilitetsindikatorer. Til beregning er den mest almindeligt anvendte fortjeneste det selskab, der blev modtaget for det sidste regnskabsår. Imidlertid kan der ofte bruges en forudsagt fortjeneste i stedet, i hvilket tilfælde koefficienten kaldes "perspektiv P / E-forholdet" eller prognostisk koefficient. Den såkaldte "glidende" koefficient kan også anvendes, hvor der tages hensyn til kvartalsvise virksomhedsdata. Den mest "avancerede" blandt de modificerede P / E-forhold er CAPE (konjunkturkorrigeret P / E-ratio) eller på russisk: "konjunkturreduceret forholdsmængde af fortjeneste". Denne koefficient beregnes på grundlag af et 10-årigt glidende gennemsnit diskonteret med inflationsraten for denne periode. Dets anvendelse giver dig mulighed for at "udjævne" de tilfældige spring i virksomhedens overskud eller prisen på dets aktier på markedet. Beregningen er ret tidskrævende, men der er passende regnemaskiner i det offentlige rum.

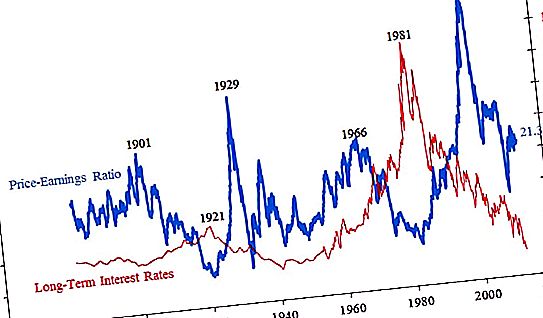

Globalt aktiemarked

Da næsten hvert land har sit eget aktiemarked, er det temmelig meningsløst at forsøge at dække det store, det vil sige, at nævne værdierne i P / E-forholdet for aktier for de enkelte virksomheder, der udgør titusinder af millioner. Det er meget mere interessant at evaluere P / E-dynamikken for børsindekser, som giver dig mulighed for at lave visse prognoser for de mulige retninger for yderligere markedsbevægelser.

Nedenfor er en graf over P / E-koefficienten for S & P500, som er et integreret skøn over de 500 største virksomheder i eftertid.

Ekstremt høje værdier af indikatoren for ”flere overskud” fører næsten altid til en anden finanskrise. I øjeblikket ligger den "gennemsnitlige temperatur på hospitalet" i området 20-21, hvilket er ret højt, men ikke kritisk. Grafen viser også, hvor meget aktiekurser der kan falde efter, at ”bobler” sprækkes på markedet. Hvis nu og i begyndelsen af rejsen, det vil sige i slutningen af det 19. århundrede, var indikatoren i området 20, så nåede den under den store depression til 4, dvs. prisen på aktier i gennemsnit var lig med kun fire årlige overskud for virksomheder. På toppen af lagerbobler steg de gennemsnitlige aktiekurser op til 45 årlig indtjening pr. Det bemærkes, at markedet med tiden begyndte at reagere på utilstrækkelige stigninger i aktiekurserne. I begyndelsen af århundrede før sidst begyndte recessionen ved en P / E-koefficient på 26, senere ved 34 og senest kun på 45.

Russiske virksomheder

P / E-forhold mellem russiske bestande findes i følgende tabel:

| Firmanavn | Kapitalmillioner rubler |

Koefficientværdi P / e |

| Rosneft | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20, 9 |

| Gazpromneft | 1835 | 7.3 |

| Nikkel | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42, 9 |

| AFC-system | 78 | 19, 0 |

| Aeroflot | 113 | 4.9 |

| Kamaz | 41 | 12.2 |

| M-video | 73 | 10.5 |

Som det kan ses af ovenstående data, kan vi konkludere, at et betydeligt antal russiske virksomheder undervurderes. P / E-koefficienter afviger markant afhængigt af den branche, som en virksomhed opererer i, og er noget undervurderet i forhold til det nuværende globale niveau af P / E-værdier i området 20.

De vigtigste russiske virksomheder

I dag kan den største aktiver i Rusland prale af to virksomheder. Dette er Gazprom-aktieselskab og den største bank i vores land - Sberbank. På Moskva-børserne er omsætningen på disse to selskabers aktier mere end halvdelen af den samlede omsætning af handelsgulve. P / E-forholdet for Sberbank med den samlede aktivering, ifølge de seneste årlige rapporteringsdata på 4, 2 billioner rubler, er 5, 8. Relativt set betaler investeringer i denne banks aktier på 5, 8 år. Ved udgangen af 2018, efter et alvorligt prisfald, har dette aktiv en koefficient på omkring 8, hvilket stadig er en forholdsvis lav indikator. Andre banker, der adskiller sig flere gange fra Sberbank, har højere værdier. For eksempel Vneshtorgbank - 8.2 og Rosbank - 9.2. Gazproms P / E-forhold, indtil for nylig det tidligere nummer et på det russiske aktiemarked, er i øjeblikket 5, 1. Dette er også en forholdsvis lav indikator, især i sammenligning med andre virksomheder i denne branche. Rosneft og NOVATEK har koefficientværdier over 20 og LUKOIL over 10.