Effektive investeringsprocesser spiller en afgørende rolle i udviklingen af økonomien og øger dens konkurrenceevne. Problemet med at give dem en dynamisk og ikke-alternativ karakter er meget relevant for det moderne Rusland. Ved hjælp af dem opnås et kvalitativt nyt niveau af produktionsmidler, en stigning i dens mængder og udvikling af innovative teknologier.

Er investeringsemnet relevant for Rusland? Måske er svaret på dette spørgsmål Rosstat-oplysningerne for 2013, som viser, at den årlige strøm af udenlandske investeringer i landets økonomi sammenlignet med sidste år steg med 40%. Generelt udgjorde den akkumulerede udenlandske kapital i den russiske økonomi ved udgangen af sidste år 384, 1 milliarder dollars. Det meste af investeringen (38%) er i fremstillingsindustrien. 18% af deres mængde investeres i handel og reparation, næsten det samme beløb (17%) - i minesektoren.

Ifølge statistikker, fra og med 2012, konstaterede økonomiske observatører, at Rusland rangerer sjette i verden med hensyn til sin investeringsattraktivitet og samtidig er en førende blandt SNG-landene i denne indikator. I samme 2012 dækkede direkte udenlandske investeringer på det russiske marked 128 store faciliteter. Processens dynamik er indlysende. Allerede i 2013 steg Federal Reserve Statistics Service kun omfanget af direkte udenlandske investeringer i den russiske økonomi med 10, 1% og nåede $ 170, 18 milliarder.

Der er ingen tvivl om, at alle disse investeringer foretages meningsfuldt. Først vurderer investoren, inden han investerer sine midler, naturligvis projektets tiltrækningskraft kommercielt, økonomisk, teknisk, socialt.

Investeringsattraktivitet

Ovenstående statistik har en "teknisk" side. Denne proces er dybt forstået efter det velkendte princip, hvorefter den først måles syv gange. Essensen af investeringens tiltrækningskraft som en økonomisk kategori ligger i den fordel, der bestemmes af investoren umiddelbart inden han investerer sin kapital i et bestemt firma eller et projekt. Når man investerer, er man opmærksom på opstartens solvens og økonomiske stabilitet i alle faser af udviklingen af de investerede penge i ham. Derfor bør strukturen i selve investeringen såvel som dens strømme optimeres.

Dette kan opnås, hvis virksomheden systematisk foretager en sådan investering i fonde strategisk styring af investeringer i startups. Sidstnævnte er:

- en nøgtern analyse af de lovende mål for dens udvikling;

- dannelse af en passende investeringspolitik

- dens implementering i overensstemmelse med den nødvendige kontrol med konstant omkostningskorrektion i forhold til markedsforhold.

Den forrige mængde investeringsaktiviteter ved en opstart undersøges, prioriteres muligheden for at reducere de aktuelle omkostninger og hæve det teknologiske produktionsniveau.

Ved udformning af en strategi skal de juridiske betingelser for dens implementering tages med i betragtning, korruptionsniveauet i økonomisegmentet vurderes, og markedsprognosen udføres.

Metoder til vurdering af investeringsattraktion

De er opdelt i statiske og dynamiske. Ved anvendelse af statiske metoder er en betydelig forenkling tilladt - kapitalomkostningerne er konstante over tid. Effektiviteten af statiske investeringer bestemmes af tilbagebetalingsperioden og effektivitetsforholdet. Sådanne akademiske indikatorer er imidlertid af praktisk brug.

I realøkonomien bruges oftere dynamiske indikatorer til at evaluere investeringer. Emnet for denne artikel vil være et af dem - nutidig nutidsværdi (NPV, også kendt som NPV). Det skal bemærkes, at der udover det også bruger sådanne dynamiske parametre som:

- intern afkastrate (IRR);

- afkast på investering (PI);

- diskonteret tilbagebetalingstid (DPP).

Men ikke desto mindre, blandt ovenstående indikatorer i praksis, forbliver det centrale sted for nutidsværdien. Årsagen er måske, at denne parameter giver dig mulighed for at korrelere årsag og virkning - kapitalinvesteringer med mængden af kontantindtægter, der genereres af dem. Feedbacken indeholdt i dens indhold har ført til, at NPV betragtes som standard investeringskriterium. Hvad undervurderer denne indikator stadig? Vi overvejer også disse spørgsmål i artiklen.

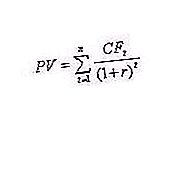

Den grundlæggende formel til bestemmelse af NPV

Nettuel nutidsværdi henvises til cash flow-diskonteringsmetoder eller DCF-metoder. Dens økonomiske betydning er baseret på en sammenligning af IC-investeringsomkostninger og justerede fremtidige pengestrømme. I princippet beregnes NPV som følger (se formel 1): NPV = PV - Io, hvor:

- PV - nuværende pengestrømsværdi;

- Io er en initial investering.

Ovenstående NPV-formel forenkler kontante indtægter.

Rabat- og engangsinvesteringsformel

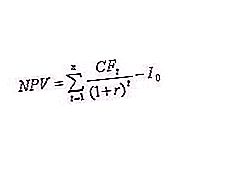

Naturligvis skal ovenstående formel (1) være kompliceret, i det mindste for at vise rabatmekanismen i den. Da tilstrømningen af midler fordeles over tid, diskonteres det ved hjælp af en speciel koefficient r, der afhænger af investeringsomkostningerne. Ved at neddiskontere parameteren opnås en sammenligning af pengestrømmene i forskellige hændelser (se formel 2), hvor:

-

r er rabatten;

- CF t - investeringsbetalinger over t år;

- n er antallet af trin i projektet.

NPV-formlen skal tage højde for pengestrømme justeret med den diskontering (koefficient r), der er bestemt af investorens analytikere, så både kontantindstrømning og udstrømning tages i betragtning til investeringsprojektet i realtid.

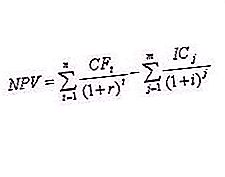

I henhold til den ovenfor beskrevne metode kan forholdet mellem investeringsprestationsparametre repræsenteres matematisk. Hvilket mønster udtrykker formlen, der definerer essensen af NPV? At denne indikator afspejler den pengestrøm, som investoren modtager efter gennemførelsen af investeringsprojektet og den omkostningsdækning, der er omhandlet i det (se formel 3), hvor:

- CF t - investeringsbetalinger over t år;

- Io - initial investering;

- r er rabatten .

Den nuværende nettoværdi (NPV-formel ovenfor) beregnes som forskellen mellem de samlede kontantindtægter, der er aktualiseret på et bestemt tidspunkt på risiciene og den indledende investering. Derfor er dets økonomiske indhold (dvs. den aktuelle version af formlen) den fortjeneste, som investoren modtager med en stærk engangsinitial investering, det vil sige merværdien af projektet.

I dette tilfælde taler vi om NPV-kriteriet. Formel (3) er allerede et mere reelt værktøj for en kapitalinvestor, når man overvejer muligheden for at foretage en investering ud fra de efterfølgende fordele. Opererer med pengestrømme, der er aktualiseret på det aktuelle tidspunkt, er det en indikator for fortjeneste for investoren. En analyse af dens resultater påvirker virkelig dens beslutning: foretage investeringer eller opgive dem.

Hvad fortæller negative NPV-værdier investoren? At dette projekt er ulønnsomt, og investeringer i det er ulønnsomt. Han har den modsatte situation med en positiv NPV. I dette tilfælde er projektets tiltrækningskraft attraktiv og derfor er en sådan investeringsvirksomhed rentabel. Imidlertid er en situation mulig, når den nuværende nettoværdi er nul. Det er underligt, at der under sådanne omstændigheder foretages investeringer. Hvad vidner en NPV for en investor? At denne investering vil udvide virksomhedens markedsandel. Det vil ikke medføre overskud, men det vil styrke virksomhedens tilstand.

Nuværdi med en investeringsstrategi i flere trin

Investeringsstrategier ændrer verden omkring os. Velkendt om dette emne sagde den berømte amerikanske forfatter og forretningsmand Robert Kiyosaki, at risikabelt ikke er selve investeringen, men manglen på ledelse. Samtidig tvinger det konstant fremskridende materielle og tekniske grundlag investorerne ikke til engangs, men til periodiske investeringer. Investeringsprojektets NPV bestemmes i dette tilfælde ved følgende formel (3), hvor m er antallet af år, hvor investeringsaktiviteten vil blive udført, jeg er inflationskoefficienten.

Praktisk anvendelse af formlen

At foretage beregninger i henhold til formel (4) uden at bruge hjælpeværktøjer er naturligvis en temmelig mødelig sag. Derfor er praksis med at beregne afkast på investeringsindikatorer ved hjælp af tabelprocessorer oprettet af specialister (for eksempel implementeret i Excel) ganske almindelig. For at evaluere NPV for et investeringsprojekt skal der karakteristisk tages hensyn til flere investeringsstrømme. Samtidig analyserer investoren flere strategier på én gang for endelig at afklare tre problemer:

- hvor mange investeringer der er behov for, og hvor mange faser;

- hvor man kan finde yderligere kilder til finansiering, udlån, om nødvendigt;

- Overskrider den forventede indkomst omkostningerne i forbindelse med investeringen?

Den mest almindelige måde - at praktisk beregne et investeringsprojekts reelle levedygtighed - er at bestemme parametrene NPV 0 ved (NPV = 0) for det. Tabellformen giver investorer let mulighed for at præsentere forskellige strategier og som et resultat vælge den optimale mulighed for investeringsprocessen som et resultat af investering uden ekstra tid uden at bede om hjælp fra specialister.

Brug af Excel til at bestemme NPV

Hvordan i praksis laver investorer forudsigelige NPV-beregninger i Excel? Et eksempel på en sådan beregning vil blive præsenteret nedenfor. Den metodologiske støtte til selve muligheden for at bestemme effektiviteten af investeringsprocessen er baseret på den specialiserede indbyggede NPV-funktion (). Dette er en kompleks funktion, der arbejder med flere argumenter, der er specifikke for formlen til bestemmelse af nutidsværdien. Vis syntaks for denne funktion:

= NPV (r; Io; C4: C11), hvor (5) r er diskonteringsrenten; Io - initial investering

CF1: CF9 - projektstrøm i 8 perioder.

|

CF-investeringsprojektstadiet |

Pengestrøm (tusinde rubler) |

rabat |

Netto nuværdi NPV |

|

1 |

-2000 |

10, 00% |

186, 39 tusind rubler |

|

2 |

800 |

||

|

3 |

1000 |

||

|

4 |

1100 |

||

|

5 |

-1840 |

||

|

6 |

520 |

||

|

7 |

840 |

||

|

8 |

1100 |

||

|

9 |

-600 |

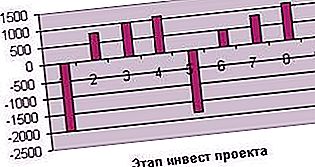

Generelt baseret på den indledende investering på 2, 0 millioner rubler. og efterfølgende pengestrømme i de ni faser af investeringsprojektet og en diskonteringsrente på 10%, vil NPV's nuværende nutidsværdi være 186, 39 tusinde rubler. Dynamikken i pengestrømme kan repræsenteres i form af følgende diagram (se diagram 1).

Diagram 1. Investeringsprojektets pengestrømme

Således kan vi konkludere om rentabiliteten og udsigterne for investeringen vist i dette eksempel.

Nettoværdi graf

Det moderne investeringsprojekt (IP) betragtes nu som en økonomisk teori i form af en langsigtet kalenderplan for kapitalinvesteringer. I hvert af sine tidsfaser er det kendetegnet ved visse indtægter og udgifter. Hovedindtægten er indtægter fra salg af varer og tjenester, som er hovedformålet med en sådan investering.

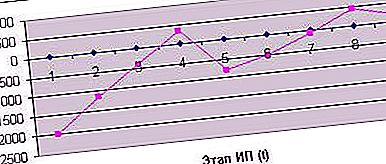

For at opbygge et NPV-diagram skal du overveje, hvordan denne funktion opfører sig (betydningen af pengestrømme) afhængigt af argumentet - varigheden af investeringerne i forskellige NPV-værdier. Hvis vi for ovennævnte eksempel så på det niende trin får den samlede værdi af den private diskonterede indkomst på 185, 39 tusind rubler, så når vi begrænser den til otte stadier (siger at sælge virksomheden), opnår vi en NPV på 440, 85 tusind rubler. Til familien - vi mister (-72, 31 tusind rubler), seks - tabet bliver mere markant (-503, 36 tusind rubler), fem - (-796, 89 tusind rubler), fire - (-345, 60 tusind rubler), tre - (-405, 71 tusind rubler), begrænser sig selv til to faser - (-1157, 02 tusind rubler). Den angivne dynamik viser, at projektets NPV har en tendens til en langsigtet stigning. På den ene side er denne investering rentabel, på den anden side forventes en stabil investorfortjeneste fra omkring sin syvende fase (se figur 2).

Diagram 2. Plan NPV

Valg af et alternativ til investeringsprojekter

En analyse af diagram 2 afslører to alternative muligheder for en mulig investorstrategi. Deres essens kan fortolkes meget enkelt: "Hvad skal man vælge - mindre overskud, men straks eller mere, men senere?" At dømme efter tidsplanen når NPV (nettoværdi) midlertidigt en positiv værdi i det fjerde trin i investeringsprojektet, men under forudsætning af en længere investeringsstrategi går vi ind i fasen med stabil rentabilitet.

Derudover bemærker vi, at NPV-værdien afhænger af diskonteringsrenten.

Hvilken diskonteringssats tager højde for

En af komponenterne i formlerne (3) og (4), hvorpå projektets NPV beregnes, er en bestemt rabatprocent, den såkaldte sats. Hvad viser hun? Stort set det forventede inflationsindeks. I et bæredygtigt samfund er det 6-12%. Lad os sige mere: diskonteringsrenten afhænger direkte af inflationsindekset. Husk et velkendt faktum: I et land, hvor inflationen overstiger 15%, bliver investeringerne ulønnsomme.

Vi har mulighed for at teste dette i praksis (vi har et eksempel på beregning af NPV ved hjælp af Excel). Husk, at NPV beregnet af os til en diskonteringssats på 10% i det niende trin i investeringsprojektet er 186, 39 tusind rubler, hvilket demonstrerer fortjeneste og interesserer investoren. Udskift diskonteringsrenten i Excel-tabellen med 15%. Hvad vil NPV () -funktionen demonstrere for os? Tabet (og dette i slutningen efter afslutningen af det ni-trins investeringsprogram!) Er 32, 4 tusind rubler. Vil investoren acceptere et projekt med en lignende diskonteringsrente? Overhovedet ikke.

Hvis vi betinget af reducerer rabatten til 8%, før vi beregner NPV, ændres billedet til det modsatte: den nuværende nettoværdi stiger til 296, 08 tusind rubler.

Der er således en demonstration af fordelene ved en stabil økonomi med lav inflation for succesrige investeringer.

De største russiske investorer og NPV

Hvad fører en succesrig investor til regnskab for vindende strategier? Svaret er enkelt - til succes! Lad os præsentere vurderingen af de største russiske private investorer i henhold til resultaterne fra sidste år. Den første position besættes af Yuri Milner, medejer af Mail.ru Group, der grundlagde DTS-fonden. Han investerer med succes i Facebook, Groupon Zygna. Omfanget af hans investering er passende for den moderne verden. Måske er det derfor, han indtager den 35. placering i verdensrangementet, den såkaldte Midas-liste.

Den anden position hører til Viktor Remshy, der afsluttede en strålende aftale i 2012 med at sælge 49, 9% af Begun-tjenesten.

Den tredje position besættes af Leonid Boguslavsky, medejer af ca. 29 internetfirmaer, herunder Ozon.ru-megastoren. Som du kan se, investerer de tre største indenlandske private investorer i internetteknologier, dvs. området immateriel produktion.

Er denne specialisering tilfældig? Brug værktøjerne til at bestemme NPV og prøv at finde svaret. Ovenstående investorer kommer på grund af det specifikke marked for internetteknologi automatisk ind på markedet med en lavere rabat, hvilket maksimerer deres fordele.