Uanset hvor du planlægger at investere din kapital: i en vens virksomhed eller i dit eget liv, skal du klart beregne de penge, du vil modtage i fremtiden. Til dette formål er der et koncept, der kaldes finansfolk "sammensat rente." Der er selvfølgelig et stort antal online-renter beregnet på sammensatte renter. For ikke at komme ind i en pyt er det imidlertid bedre at forstå metoden til beregning af denne indikator selv. For at hjælpe dig med dette blev denne artikel skrevet.

Teori om værdien af penge i tide

I henhold til et af de mange økonomiske koncepter har penge en tendens til at afskrives over tid. Dagens bidrag, der koster, f.eks. $ 1000, ophører med at koste det samme om 5-6 år.

Men værdien af penge påvirkes ikke kun af tidsperioden. Der er tre hovedfaktorer, der kan påvirke den reelle værdi af kontant kapital:

- tid;

- inflation;

- risiko.

I betragtning af at investering i sig selv indebærer fortjeneste i fremtiden, er der behov for at beregne, hvad det vil være efter den tildelte periode. Når alt kommer til alt, når en investor investerer i en bestemt virksomhed, skal han føle forskellen mellem hvad han investerede og hvad han får. Til dette introduceres to grundlæggende bidragsbegreber: den aktuelle og fremtidige værdi af kontant kapital.

Nuværende værdi af penge

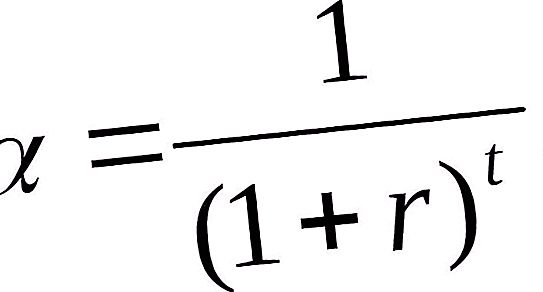

Den investerede aktuelle værdi af pengemængden er fremtidig finansiel indkomst, der reduceres til den aktuelle tidsperiode under hensyntagen til den fastlagte rente. At fastlægge den aktuelle værdi af penge er kendetegnet ved en proces kaldet diskontering. At være det modsatte af bygningen, hjælper det med at bestemme, hvor mange penge der skal investeres i dag for at modtage $ 10.000 på 6 år.

Denne enkle aritmetiske operation udføres ved at multiplicere de kommende pengestrømme med en diskonteringsfaktor.

Hvor: α-rabatfaktor; r er diskonteringsrenten divideret med 100%; t - serienummer på det år, som beregningen foretages for.

Den fremtidige værdi af kapital

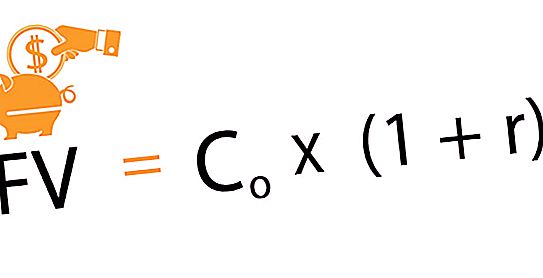

Den fremtidige værdi af investeringsenheden er det beløb, der er resultatet af investering på den aktuelle dato for det niende beløb efter det aftalte tidsrum og en bestemt rente. Denne metode til beregning af fremtidig indtjening kaldes "opbygning". Dette er en bevægelse fra nutiden til fremtiden. Når der tages hensyn til den aftalte sats fra år til år, er der en gradvis stigning i de første investeringer. Således øger den første kapitalinvestering værdien over tid. Når man overvejer investeringsprojekter, spiller renten rollen som rentabilitetsgraden for operationer.

Følgende formel bruges til at bestemme fremtidig indtjening for investeringer foretaget i dag.

Hvor: Co-initial investering; r er rentesatsen; n er den aftalte investeringsperiode.

Det var akkumuleringsmetoden, der førte til fremkomsten af sammensatte renter.

Hvad er en sammensat rente?

Lad os forestille os, at du investerede til 12% om året 200.000 rubler. For det første år vil din fortjeneste være 24.000 rubler: 200.000 + 200.000 * 12% = 224.000 rubler. Imidlertid tager du ifølge aftalen ikke disse penge, men de overføres til kategorien af indskud, og i det andet år beregnes renterne ikke på 200.000 rubler, men på 224.000 rubler osv.

En sådan ordning, hvor renter periodiseres på overskuddet i den foregående periode, kaldes sammensat rente eller aktivering.

Denne metode fungerer både til indskud og lån, hvis du ikke planlægger at returnere penge til banken i de første par år. I henhold til aftalen beregnes der endvidere renter enten hver måned, kvartalsvis eller en gang om året.

Funktioner med sammensat interesse

Når man foretager en række økonomiske beregninger, må man ofte ty til at løse problemer med at skabe en pengestrøm med tilgængelige egenskaber og identificere deres værdi. For at forenkle beregningerne skal du standardisere dem ved at bruge de afledte funktioner af sammensat renter, der viser dynamikken i ændringer i omkostningerne ved kapitalinvesteringer over den tildelte tidsperiode.

Der er i alt 6 sådanne funktioner:

- Mængden af fremtidig opsparing under hensyntagen til den sammensatte rente.

- Livrente fremtidig værdi eller akkumulering af en enhed for perioden.

- Den aktuelle værdi af livrente.

- Kompensationsfondsfaktor.

- Delbetaling for afskrivning af en enhed.

- Omvendt faktor eller enhedens aktuelle værdi.

Mængde af fremtidige besparelser under hensyntagen til sammensat rente

Denne funktion af sammensatte renter blev overvejet af os ovenfor, når det gjaldt de fremtidige udgifter til kapital og vækst. Når der fastlægges fremtidig indtjening, tages følgende som grundlag: startinvestering, sammensat lånesats og den periode, hvor investeringen leveres.

Fremtidig livrente værdi

Tillader dig at bestemme stigningen i opsparingskontoen, som involverer regelmæssige bidrag fra indskyderen, som en procentdel debiteres på et bestemt tidsinterval.

Det beregnes med følgende formel:

FVA = M * ((1 + r) n - 1 / r, hvor: FVA - den fremtidige pris på penge; M - størrelsen af den konstante betaling; r - lånerente; n er tidsperioden.

Så hvis du betaler 1.500 rubler hver måned i tre år til en sats på 15%, og baseret på resultaterne af alle betalinger, vil dine fremtidige udgifter til stående betalinger være 67.673 rubler.

Regelmæssige lige bidrag

Kompensationsfondsfaktoren viser størrelsen af det bidrag, der skal ydes regelmæssigt for at opnå det planlagte beløb med den sammensatte rente ved udgangen af den fastsatte periode.

For at beregne skal du bruge formlen:

M = FVA * r / ((1 + r) n - 1).

Som alle formler, der er relateret til beregning af pengestrømme, er dette let afledt fra den foregående.

Hvis du planlægger at købe en lejlighed efter 6 år, hvis omkostninger omtrent er $ 1.000.000, og til en fast årlig rente på 15%, skal du betale $ 8.645 om måneden til banken.

Reversionsfaktor

Denne sammensatte rente-funktion er den inverse af den første. Beregningen udføres efter følgende formel:

PV = FV / (1 + r) n, hvor: PV er det oprindelige bidrag; FV - Fremtidens adgang; r-rente; n er antallet af år (måneder).

Denne funktion giver en idé om, hvor meget du har brug for at investere i dag for at få en garanteret fortjeneste under de givne betingelser (periode og procent).

For eksempel vil den aktuelle værdi på 20.000 rubler, der forventes modtages efter 4 år med en årlig sats på 15%, være 11.435 rubler.

Dagsværdi af en almindelig annuitet

Viser hidtil omkostningerne ved regelmæssige betalinger. De første indtægter forventes ved udgangen af det første år, måned, kvartal og efterfølgende - ved udgangen af hvert efterfølgende tidsinterval.

Formlen til beregningen er som følger:

PVA = M * (1 - (1 + r) -n) / r.

Et simpelt eksempel, hvor denne teknik anvendes, kan være en situation, hvor det er nødvendigt at fastlægge størrelsen på et lån, der er givet i en bestemt periode, til specificerede renter og månedlige betalinger til banken.